Dans un contexte où plus de 64 % des Français placent aujourd’hui leur confiance dans la pierre comme investissement fiable, s’assurer de la viabilité d’un projet immobilier avant de s’engager est devenu une démarche incontournable. Que ce soit pour acquérir un appartement, une maison, ou réaliser un investissement locatif, il est essentiel de mener une étude détaillée qui couvre des aspects variés, allant de la cohérence financière à la dimension environnementale. Une évaluation complète permet d’anticiper les risques, d’optimiser la rentabilité et d’éviter des surprises désagréables. Souvent, le premier coup de cœur ne suffit pas à garantir la réussite d’un investissement ; l’analyse approfondie et méthodique des différentes facettes du projet s’impose comme un passage obligé. Ainsi, qu’il s’agisse de comprendre le marché local, de planifier son financement, ou d’appréhender les règles juridiques et fiscales, ce guide offre une vision complète et éclairée, indispensable pour tout investisseur souhaitant poser des bases solides et durables.

L’un des premiers facteurs à examiner est la cohérence financière d’un projet immobilier. Entre le prix affiché sur le marché, le coût réel à l’acquisition et les futures charges, il est vital de maîtriser les chiffres pour des décisions éclairées. Cette phase s’appuie sur des outils performants tels que les sites spécialisés, qui permettent des comparaisons précises entre différents logements et territoires. La rigueur dans la planification financière est également essentielle, notamment en intégrant des marges de sécurité afin de faire face aux imprévus inévitables dans un projet immobilier. Cela s’ajoute à l’analyse économique locale et à l’étude des possibilités de valorisation à moyen et long terme, sans oublier la prise en compte des obligations légales, fiscales et environnementales. Seules ces démarches garantissent une vision globale et permettent d’éviter les écueils fréquents, qu’il s’agisse d’une baisse de valeur ou de contraintes trop lourdes à gérer.

Étudier la faisabilité financière pour garantir la solidité du projet immobilier

La réussite d’un projet immobilier commence par une analyse minutieuse de sa faisabilité financière. Cette étape est fondamentale pour s’assurer que le budget envisagé correspond aux réalités du marché et aux capacités économiques de l’investisseur. Il s’agit d’abord d’évaluer le prix moyen du marché dans la zone ciblée, en comparant plusieurs biens similaires afin de détecter toute surévaluation. Par exemple, en Île-de-France, un appartement de 3 pièces au cœur de Paris peut voir son prix varier de 8 à 12 % selon son quartier précis et sa qualité intrinsèque.

L’élaboration d’un plan de financement est une autre phase clé. Il consiste à définir clairement l’origine des fonds, qu’il s’agisse d’un apport personnel, d’un crédit immobilier ou d’autres dispositifs financiers disponibles. Le recours au crédit, en particulier, suppose une attention rigoureuse à la capacité d’emprunt et au profil de l’investisseur, notamment afin de respecter les critères exigés par les banques. Selon les données récentes, le taux moyen des prêts immobiliers sur 20 ans se situe autour de 3,9 %, un chiffre à bien intégrer dans les calculs de rentabilité.

Il ne faut pas oublier d’intégrer dans le plan de financement une marge de sécurité comprise entre 10 et 15 %. Cette réserve est indispensable pour répondre à des imprévus tels que des charges additionnelles, des travaux urgents ou encore des périodes de vacance locative. Ainsi, il est recommandé d’anticiper plusieurs scénarios, allant du plus optimiste au plus défavorable, pour évaluer correctement la solidité financière du projet.

- Comparer les prix de 3 à 4 biens similaires dans la même zone géographique.

- Établir un plan de financement détaillé en tenant compte des sources de fonds.

- Inclure une marge de sécurité de 10 à 15 % pour les imprévus.

- Calculer l’effort d’épargne mensuel en fonction du taux d’intérêt actuel.

- Utiliser des outils en ligne spécialisés pour des simulations précises.

| Élément | Description | Exemple |

|---|---|---|

| Prix du bien | Analyse comparative des biens sur le marché local | Appartement 3 pièces à Paris : 450 000 € en moyenne |

| Apport personnel | Montant des fonds propres consacrés à l’achat | 50 000 € |

| Crédit immobilier | Montant du prêt contracté, taux et durée | 400 000 € à 3,9 % sur 20 ans |

| Marge de sécurité | Fonds de précaution pour imprévus | 10 % du budget total, soit 45 000 € |

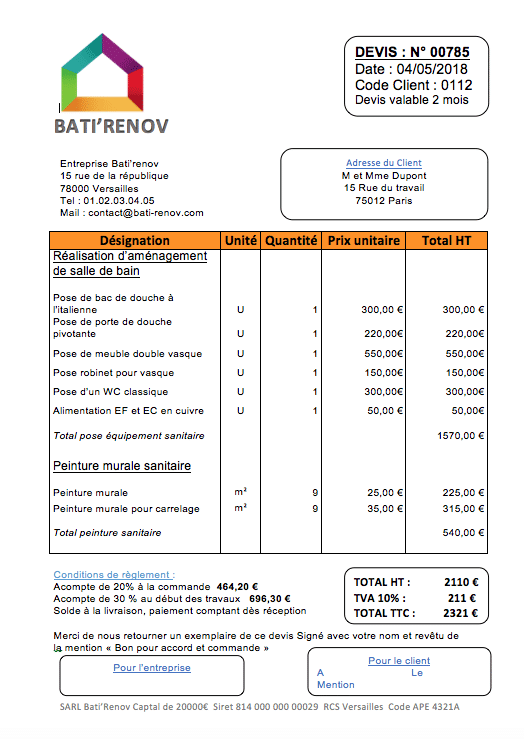

Dans le cadre d’une rénovation, se tourner vers une entreprise de rénovation intérieur à Paris réputée peut également modifier considérablement le budget, notamment si des travaux sur mesure sont nécessaires pour améliorer la performance ou l’esthétique du bien. En gardant une approche rigoureuse de la faisabilité financière, il devient possible d’envisager un investissement serein et maîtrisé.

Utiliser les plateformes en ligne spécialisées pour affiner son analyse d’investissement immobilier

Grâce au développement du numérique, les investisseurs disposent aujourd’hui d’outils puissants pour analyser leur projet immobilier. Les sites d’investissement immobilier comme Pap.fr, SeLoger ou Bien’ici proposent des bases de données actualisées, des comparateurs de prix et des simulateurs adaptés au marché français, en particulier à Paris et en Île-de-France.

Ces plateformes facilitent l’identification des tendances du marché, permettent de vérifier la solidité des promoteurs et d’évaluer les risques associés à des programmes neufs ou anciens. Plus de 68 % des particuliers utilisent ces outils pour valider leurs choix avant d’engager des fonds. Parmi les avantages notables, on retrouve :

- L’accès à un large éventail de biens disponibles, avec des informations précises sur les prix et les caractéristiques.

- La possibilité de comparer les performances financières attendues selon différents scénarios.

- La consultation des avis et des antécédents sur les promoteurs et les projets livrés.

- Des simulateurs spécialisés pour prévoir la rentabilité locative en tenant compte des charges et taxes.

- Des mises à jour régulières permettant d’être au fait des dernières évolutions du marché.

| Plateforme | Fonctionnalités principales | Avantages pour l’investisseur |

|---|---|---|

| Meilleurtaux | Comparateur de taux de crédit immobilier | Optimisation du financement par le prêt |

| Bien’ici | Annonces immobilières interactives et géolocalisées | Navigation facile et ciblage des meilleurs quartiers |

| SeLoger | Offres immobilières avec outils d’estimation de prix | Vision précise des prix dans différentes régions |

Par exemple, pour un projet d’achat et rénovation d’une maison à Paris, ces sites peuvent fournir des données essentielles sur la valeur du marché, les tendances locatives et les attentes des locataires en matière d’aménagement. En s’appuyant sur de telles ressources, un investisseur peut bâtir une stratégie adaptée, comprenant un chiffrage précis des travaux à réaliser et des revenus locatifs potentiels.

Estimer la valorisation future et le potentiel économique du bien immobilier

Lorsqu’il s’agit d’un projet immobilier, anticiper la valeur future du bien est une étape incontournable. Le potentiel de valorisation dépend de nombreux facteurs qui doivent être analysés pour garantir un investissement fructueux. Il s’agit notamment de la dynamique locale, des projets d’urbanisme et du développement économique de la zone. Par exemple, un logement situé à proximité d’une infrastructure majeure comme une gare TGV peut voir sa valeur augmenter de 10 à 20 % en l’espace de 5 ans.

L’évaluation du potentiel économique implique de se pencher sur :

- Le plan d’urbanisme local, qui peut annoncer des constructions ou aménagements stratégiques.

- Les projets de transport et d’infrastructures, améliorant l’attractivité du quartier.

- La croissance économique et démographique au sein de la zone.

- La stabilité et la demande du marché locatif local.

- Les interventions publiques majeures à venir, telles que des politiques de rénovation urbaine.

| Facteur | Impact sur la valorisation | Exemple concret |

|---|---|---|

| Proximité transports | Augmentation de 15 % à 20 % sur 5 ans | Logement à proximité gare TGV Paris |

| Développement infrastructures | Valorisation soutenue à moyen terme | Nouvelles lignes de métro à Lyon et Nantes |

| Plan de rénovation urbaine | Amélioration durable du quartier et hausse des prix | Quartier en mutation à Montpellier |

Pour un investisseur, il est conseillé de privilégier des zones dites tendues, où la demande locative est forte et la décroissance des prix rare. Par exemple, les métropoles comme Lyon, Nantes ou Montpellier présentent une rentabilité locative souvent supérieure à 4 %, signe d’un marché solide et attractif. Grâce à une analyse approfondie des facteurs économiques locaux, il est possible de jeter les bases d’un projet à la fois rentable et durable dans le temps.

Mesurer la rentabilité réelle et anticiper les risques financiers du projet immobilier

Avant de s’engager, comprendre et calculer la rentabilité d’un investissement immobilier est vital pour éviter tout désagrément. Il existe plusieurs mesures utiles pour cela, notamment la rentabilité brute, nette, et nette nette. Chacune offre un aperçu différent de la performance économique du projet. Par exemple, la rentabilité brute est calculée en divisant le loyer annuel par le prix d’achat, multiplié par 100 pour obtenir un pourcentage.

Voici un détail des principaux ratios de rentabilité :

- Rentabilité brute : (Loyer annuel / Prix d’achat) × 100

- Rentabilité nette : [(Loyer annuel – charges – taxe foncière) / Prix d’achat] × 100

- Rentabilité nette nette : Rentabilité nette – fiscalité – vacance locative

Ces indicateurs doivent être analysés en intégrant tous les coûts réels, tels que les charges de copropriété, l’entretien, les frais de gestion locative et la fiscalité locale. Ces postes peuvent réduire de 30 à 40 % le rendement initial, ajustant ainsi la rentabilité à un niveau réaliste.

| Indicateur | Formule | Utilité |

|---|---|---|

| Rentabilité brute | (Loyer annuel / Prix d’achat) × 100 | Estimation préliminaire sans charges |

| Rentabilité nette | [(Loyer annuel – charges – taxe foncière) / Prix d’achat] × 100 | Plus proche de la réalité économique |

| Rentabilité nette nette | Rentabilité nette – fiscalité – vacance locative | Rentabilité finale après tous frais |

En parallèle de la rentabilité, il est indispensable de prendre en compte les risques inhérents à tout projet immobilier. Parmi ceux-ci figurent :

- L’augmentation des taux d’intérêt, qui impactent négativement la rentabilité.

- La baisse de la valeur du bien sur le marché, affectant la revente.

- Les impayés locatifs, représentant environ 3 % des loyers annuels en moyenne.

- Les aléas liés à des travaux supplémentaires non prévus.

Pour limiter ces risques, la diversification des investissements géographiques et types de biens s’avère une stratégie prudente. Par ailleurs, la souscription à une assurance loyers impayés offre un filet protecteur indispensable dans un contexte économique incertain.

Prendre en compte les aspects juridiques indispensables avant l’acquisition immobilière

Le volet juridique représente un pilier central dans l’analyse de la viabilité d’un projet immobilier. Ignorer cette dimension peut entraîner des litiges majeurs et une dévalorisation du bien. Il convient donc de vérifier plusieurs éléments essentiels avant l’achat.

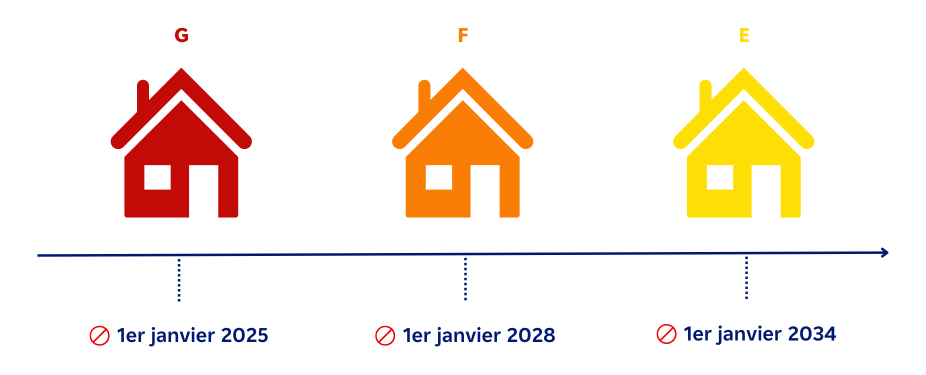

Premièrement, les diagnostics techniques obligatoires sont à étudier attentivement. Ils fournissent des informations précieuses sur la présence éventuelle de plomb, amiante, ou encore sur la performance énergétique (DPE). Un bien avec un DPE classé G est par exemple difficile à louer ou à vendre en raison des nouvelles normes environnementales.

Ensuite, il est recommandé d’examiner les procès-verbaux des assemblées générales de copropriété, qui peuvent révéler des travaux futurs ou des conflits latents. Ces documents sont cruciaux pour éviter des dépenses surprises ou des blocages administratifs.

- Analyse des diagnostics techniques : plomb, amiante, électricité, DPE.

- Consultation des procès-verbaux d’assemblée générale de copropriété.

- Vérification des règles urbanistiques et de conformité.

- Recherche des éventuels contentieux ou servitudes attachés au bien.

- Contrôle des autorisations administratives précédemment obtenues.

| Document | Objectif | Conséquence en cas de défaut |

|---|---|---|

| Diagnostic plomb/amiante | Garantir la sécurité et la santé des occupants | Sanctions juridiques, dévalorisation du bien |

| Procès-verbaux d’AG | Identifier travaux à venir et litiges | Dépenses imprévues, conflits copropriété |

| Certificats de conformité | Respect des normes urbanistiques | Risques de sanctions administratives |

Pour les investisseurs souhaitant optimiser un bien ancien, se rapprocher d’experts tels que ceux spécialisés dans l’aménagement de grange en espace d’habitation peut s’avérer un choix stratégique afin de respecter toutes les obligations réglementaires tout en valorisant le logement.

Appréhender la fiscalité pour maximiser la rentabilité de son investissement immobilier

La fiscalité immobilière est un levier à ne pas négliger lors de la construction d’un projet d’investissement. Un régime fiscal adapté peut considérablement améliorer la rentabilité nette et réduire la charge fiscale globale.

Parmi les dispositifs intéressants, la location meublée non professionnelle (LMNP) se distingue par la possibilité d’amortir le bien, diminuant ainsi l’imposition sur les revenus locatifs. De plus, certaines lois comme le dispositif Pinel Plus ou le Denormandie offrent des réductions fiscales notables, allant jusqu’à 21 %, à condition de respecter des critères spécifiques relatifs au loyer et à la localisation.

Il est crucial pour l’investisseur d’évaluer précisément ces options fiscales selon sa situation personnelle. L’aide d’un conseiller fiscal peut permettre de déterminer le choix le plus avantageux entre régime réel, micro-foncier ou LMNP, tout en anticipant la gestion des obligations déclaratives.

- Identifier le régime fiscal adapté : micro-foncier, réel, LMNP.

- Profiter des dispositifs Pinel, Pinel Plus ou Denormandie si éligible.

- Simuler l’impact des réductions d’impôts sur la rentabilité.

- Anticiper les obligations fiscales et déclarations.

- Considérer l’aide professionnelle pour optimiser la fiscalité.

| Dispositif fiscal | Avantages | Conditions |

|---|---|---|

| LMNP | Amortissement du bien, réduction d’imposition | Location meublée, non professionnelle |

| Pinel Plus | Réduction d’impôt jusqu’à 21 % | Respect plafonds de loyers et zone géographique |

| Denormandie | Avantages fiscaux liés à la rénovation | Travaux de rénovation respectant conditions précises |

L’optimisation fiscale reste un élément clé qui vient compléter l’étude globale de la viabilité d’un projet. Elle permet aux investisseurs d’assurer une meilleure rentabilité et de sécuriser leur placement dans la durée. Diversifier ses investissements reste également un moyen efficace de limiter le poids fiscal et de sécuriser son patrimoine immobilier.

Considérer la performance énergétique et environnementale dans la sélection du bien

La transition énergétique impacte désormais toutes les décisions immobilières. Un bien doté d’une excellente performance énergétique représente non seulement un avantage économique, mais aussi un argument commercial fort en termes de valorisation et d’attractivité locative.

Les règles deviennent strictes : un logement avec un Diagnostic de Performance Énergétique (DPE) classé en catégorie G ne peut plus être mis en location. À l’inverse, une maison ou un appartement classé A ou B sur le DPE se vendra en moyenne 15 % plus cher sur le marché. L’isolation thermique, la qualité des matériaux utilisés lors de la rénovation et l’intégration d’équipements économes en énergie sont des critères essentiels.

- Évaluer le classement DPE du bien avant achat.

- Prévoir des travaux d’isolation ou d’amélioration énergétique si nécessaire.

- Prendre en compte les normes environnementales en vigueur.

- Choisir des matériaux et équipements durables et performants.

- Anticiper les aides financières liées à la rénovation énergétique.

| Classe DPE | Impact | Exemple |

|---|---|---|

| A ou B | Vente plus élevée, attractivité locative renforcée | Appartement rénové quartier Paris 6 |

| G | Interdit à la location, dépréciation du bien | Ancien appartement non rénové |

Grâce à une étude sérieuse de ces critères énergétiques et environnementaux, les investisseurs peuvent orienter leur choix vers des biens durables, limitant ainsi les risques liés aux exigences réglementaires futures. Les experts en rénovation à Paris et Île-de-France jouent un rôle décisif dans l’amélioration énergétique des logements, contribuant à valoriser le patrimoine immobilier.

Calculateur de rentabilité nette d’un projet immobilier

Calculez la rentabilité nette de votre investissement immobilier en fonction du prix d’achat, loyer annuel, charges, taxe foncière et fiscalité.

Examiner les possibilités de rénovation pour optimiser le potentiel du bien

Un aspect souvent sous-estimé dans l’évaluation de la viabilité d’un projet immobilier est la capacité à réaliser des travaux de rénovation permettant d’augmenter significativement la valeur et l’attractivité d’un bien. Que ce soit pour moderniser un appartement ancien ou aménager des combles, ces interventions peuvent transformer un logement ordinaire en un espace de qualité supérieure.

Les possibilités sont multiples :

- Rénovation intérieure complète pour moderniser les espaces.

- Aménagement de combles pour créer des pièces supplémentaires.

- Optimisation des volumes et amélioration de la luminosité.

- Remise aux normes électriques et énergétiques.

- Création d’espaces exceptionnels, notamment en aménageant des granges.

| Type de rénovation | Impact potentiel sur la valeur | Exemple concrète |

|---|---|---|

| Rénovation intérieure | +10 % à +20 % de valorisation | Appartement Paris 6 rénové |

| Aménagement combles | +15 % à +25 % en surface habitable | Combles aménagés Île-de-France |

| Transformation grange | Création d’espace d’habitation unique | Grange aménagée en logement familial |

Pour suivre ces transformations, faire appel à des experts en optimisation des combles et rénovation clé en main s’avère judicieux. Non seulement ils garantissent le respect des normes, mais ils assurent également une valorisation optimale, essentielle pour la réussite économique de l’investissement.

Pourquoi est-il important de faire une étude de faisabilité avant d’investir ?

Elle permet d’évaluer la solidité financière, juridique et économique du projet, réduisant les risques d’échec ou de perte financière.

Comment anticiper les risques liés aux impayés locatifs ?

En souscrivant à une assurance loyers impayés et en choisissant des locataires solvables, tout en diversifiant les investissements.

Quels outils en ligne sont fiables pour analyser un projet immobilier ?

Les plateformes comme SeLoger, Pap.fr, Bien’ici ou Meilleurtaux offrent des données actualisées et des simulateurs pour affiner la prise de décision.

Quels sont les avantages fiscaux majeurs pour un investissement locatif ?

Les dispositifs LMNP, Pinel Plus et Denormandie permettent des réductions fiscales importantes sous conditions d’éligibilité.

Comment l’aspect énergétique influe-t-il sur la viabilité d’un bien ?

Un bon classement DPE augmente la valeur du bien et son attractivité, alors que les logements énergivores sont pénalisés par la réglementation.